产品中心

相对于西方工业化国家来说,我国电梯行业起步较晚,回顾我国电梯行业50年的发展历程,大致经历了如下三个阶段:

从1949年到1978年的30年间,我国的电梯工业发展十分缓慢,电梯生产企业基本为计划经济时代国家建设部定点生产的八大电梯生产企业,即北京电梯厂、上海电梯厂、沈阳电梯厂、苏州电梯厂、天津电梯厂、西安电梯厂、广州电梯厂、上海长城电梯厂。八大电梯生产企业30年总共生产了各种电梯万部左右,平均每家电梯企业每年只能生产40部左右,中国电梯行业面临资金和技术双重匮乏的局面。

1980年建设部组织北京电梯厂、上海电梯厂与瑞士迅达集团合资成立了中国迅达电梯有限公司,之后其他国有电梯生产企业也先后与奥的斯、三菱、日立、迅达、蒂森克虏伯、通力、东芝、富士达等国外主要电梯生产企业组建合资企业。外资品牌全面进入中国的同时也带来了先进的技术及大量的资金,中国电梯业开始起步。外资企业凭借其在技术、资金、经营管理、税收优惠等方面的优势一度垄断了中国的电梯市场。从外资进入中国电梯行业的进程来看,大体经历了如下四个发展阶段:中外合资中方控股、外方逐渐开始控股、基本由外方控股、全部为外方控股或独资。

外资品牌在初期进入的时候,凭借其自身的技术、品牌优势和在我国所享有的税收优惠等待遇,一定程度上抑制了我国民族品牌的发展,许多国产电梯企业在此期间被外资品牌收购。

上世纪90年代以来,部分民营企业介入电梯制造工业,经历了多年的奋斗和摸索,一批民营企业逐步具备了电梯整机生产能力,中国电梯行业的民族品牌开始起步,但当时国产电梯由于技术和产品质量与国外电梯厂商存在一定的差距,许多重大楼宇的电梯工程基本被外资品牌垄断。同时,外资品牌也不断加大在华投资,在激烈的市场竞争中,许多低层次、小规模的民族品牌逐渐被淘汰。

2000年以来,外资品牌带来的国际化技术标准、管理模式、经营理念催生了我国民族电梯企业提速发展。现代化企业的示范作用使民族企业看清了自己的定位与出路,部分国产电梯在技术、质量、管理、服务上步入快速发展阶段。民族企业凭借其经营机制灵活、产品性价比高等优势,逐步从创立时期的市场占有率为零发展到目前占据国内30%左右的市场份额,打破了外资品牌的垄断地位。以博林特为代表的少数几家大型民族企业在较短的时间内形成从研发、设计、制造到安装维保的完整业务链条,已经在部分电梯产品的技术和质量上具备和外资企业抗衡的实力,产品不但在中国电梯市场占据一席之地,而且还远销东南亚、欧洲、美洲、大洋洲等地区,在我国电梯出口方面占据了30%的市场份额,初步向世界展现了中国电梯企业的实力。

目前国际电梯市场基本由美国奥的斯、芬兰通力、瑞士迅达、德国蒂森、日本三菱、东芝、日立、富士达等八大名牌垄断,他们的销售服务网点遍布世界各地广大中心城市,合计销量占到全球总销量的90%以上。

我国现已成为世界第一大电梯消费市场,巨大的需求吸引了全世界所有知名电梯企业来华投资,我国电梯市场也给这些全球最具竞争力的电梯企业提供了公平竞争的市场机制,外资电梯知名品牌或者挑选国内知名的电梯企业作为合作伙伴,或者独资建设世界一流的工厂,配置顶尖的设备,引进最新的技术,培训一流的管理人才,纷纷把自己的生产重心和研发中心转移到了中国。这些国外电梯知名企业因此长期以来垄断了中国市场70%以上份额,我国电梯行业也成为了引进的外资先进技术最多最全的行业之一。

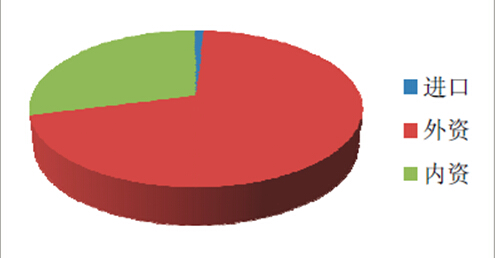

独资或合资企业占据了我国电梯市场70%的市场份额,进口电梯占据了1%的市场份额,民族企业占据了29%的市场份额。

据中国电梯协会统计,截至2010年底,奥的斯、三菱、日立三大品牌合计已占据了我国电梯市场40%-50%的市场份额。迅达、通力、蒂森、东芝、富士达等其他外资品牌占据了20%-30%的市场份额。民族品牌占据了30%的市场份额,并且已显现出市场份额将不断上升的态势。

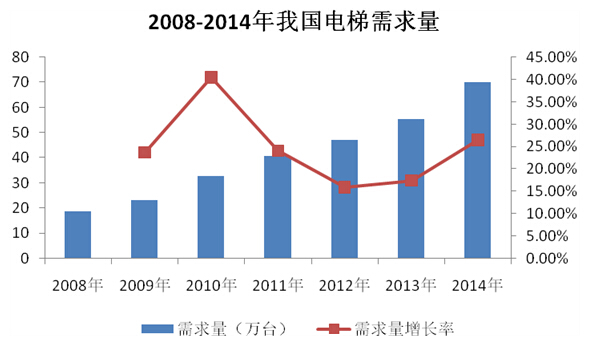

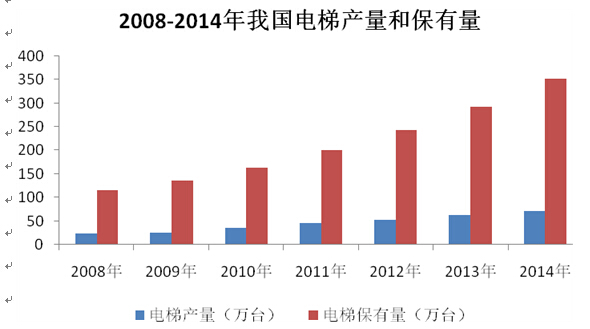

我国电梯行业历经30年的发展,已成为现代社会发展必不可少的重要建筑设备,对于改善人民生活品质,提高生活质量,实现我国建筑业“节能省地”的国策起到了不可替代的支撑作用;同时电梯又因其功能与广大人民群众安全与生活质量息息相关,多年来一直被国家列为特种设备。近年来,在房地产、轨道交通建设、机场改建扩建等的强劲带动下,我国电梯产业快速发展,成为我国装备制造业一颗璀璨的明珠。目前我国已成为全球最大的电梯生产国和消费国,据统计2013年我国电梯年需求量已超过45万台,占全球电梯市场需求量的60%。截止到2014年,电梯生产量达到70.8万台,电梯保有量已突破350万台,预计到2015年电梯保有量将达到420万台。我国近几年的电梯需求量、产量和保有量如下图所示:

目前,尽管我国已成为全球电梯最主要的生产基地和消费市场,但我国电梯普及程度与欧美发达国家水平还有很大差距。数据显示,2011年底我国电梯人均保有量约为700 人/台,接近世界平均水平,但仍远低于发达国家100-200 人/台的水平。我国电梯市场的饱和保有量约为700 万台,相比2012 年国内约245 万台的电梯保有量。我国电梯市场仍将有约450 万台的成长空间。

随着国内第三产业规模的不断扩大,我国办公楼及商业营业用房需求持续增长。2009年我国办公楼及商业营业用房新开工房屋面积分别为2,860.76万平方米和12,415.03万平方米,到2013年上述两类用房新开工房屋面积分别达到6,887.24万平方米和25,902.00万平方米,复合年增长率分别达到24.56%和20.18%,均保持较快增长。

随着我国城镇化进程的持续,各城市需要建设更多的办公楼及商业营业用房以支持当地第三产业的持续发展,同时为城镇居民的日常生活提供便利。另外,为展示城市形象,各地通常选择大规模建设超高建筑(垂直高度超过或等于300米)。根据中国建设科技网数据显示,截至2014年5月底,我国已落成超高层建筑为25栋,较排名第二的美国多出11栋,我国在建的超高层建筑达78栋,世界上其他所有国家之和仅为47栋。可见,随着我国建筑高度的不断提升,势必带动大量的电梯需求。

宏观经济的稳定增长,推动我国城镇化率不断提高。据国家统计局数据显示,2012年我国城镇化率为52.57%,按照全面建设小康社会的总体目标,到2020年我国城镇化率将达到60%。城镇化率不断提高,带动我国机场、火车站、医院、体育馆等公共基础设施建设规模的提高,电梯采购量随之增加。

在旧电梯更新领域,电梯超过规定使用年限仍违章运行,将带来电梯安全方面的重大隐患。根据国务院公布的《特种设备安全监察条例》的规定,“特种设备存在严重事故隐患,无改造、维修价值,或者超过安全技术规范规定使用年限,特种设备使用单位应当及时予以报废”。根据中国电梯协会、《全国电梯行业商务年鉴》数据以及电梯使用15年强制报废的行业规定计算,2015-2019年我国电梯更新改造量预测如下:

在旧楼改造领域,随着社会经济水平提高和人口的老龄化,在既有建筑中加装电梯的需求已经引起政府部门的重视。建设部在“十一五”科技重点支撑项目中列出专项,对既有建筑的改造进行研究,其中特别对全国既有建筑如何改造加装电梯设立专门课题进行有关政策、投资、技术、标准、改造方案、需求、审批程序等方面的综合研究。

近年来,随着国内企业加大对于高端电梯产品的研发和在关键技术上的突破,电梯进口数量逐渐降低。同时,国内电梯产品技术、质量逐步提升,凭借相对较低的生产成本在国际市场上竞争力逐步凸显,民族电梯品牌在海外市场逐渐被认可,并形成大量产品出口。2009-2014年我国电梯的出口情况如下:

很多电梯都为根据客户订单的参数要求生产的非标准化产品。在其100多年漫长发展过程中,其以销定产的经营模式始终没有改变。电梯产品的生产必须根据其所配套的建筑和客户的不同需求来决定,电梯生产企业接到客户订单后,利用其整合技术,根据客户的不同需求进行产品设计,以订单为依据组织部件采购、制造、发货运输、安装和维保。

电梯制造属于技术密集型产业,电梯制造技术是包含机械、电气、通讯、网络、制造工艺的一体化技术。电梯产业链上的各企业可区分为:电梯整机制造企业、电梯零配件生产企业、电梯安装工程企业、电梯安装、维修、保养服务企业。大型电梯整机制造厂商通常掌握着核心的驱动技术、控制技术及整合技术;部分配件供应商只在单项部件上掌握着某项技术。因此掌握着电梯核心技术的大型整机制造商通常既把握研发制造,自己生产部分核心配件,配件的生产外包给配件生产企业,又控制销售渠道并扩展终端客户,将部分安装、维修、保养业务外包给提供电梯安装、维修、保养服务的企业,因此对整个电梯产业链有较强的控制能力。

电梯产业链的组成为:研发 设计 制造 实验 物流 营销 装饰安装 检验 维保 技术改造等各环节,其涉及的领域为机械加工、金属材料、非金属材料、电子元器件、五金制品、电缆电线、仓储物流、服务、培训等领域,因此对行业带动面广,提供就业岗位多。

电梯具有很强的专业性质,购买后需要专业人士进行安装和维修保养。电梯的安装、维修保养质量直接决定着电梯的运行状况。国务院《特种设备安全监察条例》规定:“电梯的安装、改造、维修,必须由电梯制造单位或者其通过合同委托、同意的依照本条例取得许可的单位进行。”我国现阶段电梯制造企业的售后维修和服务收入比例普遍不高。观察成熟国家的电梯市场结构可以发现,当其电梯保有量趋于饱和后,服务型收入将构成收入的重要组成部分,具备向客户提供安装、维保、改造等全方位服务体系的整机制造企业将具备更好的发展前景。

电梯产品通用标准件多,覆盖区域广,运输距离远且比较分散,因此区域性仓储、就近采购、集中运输、区域部件配送尤为必要,另一方面,为快速响应用户安装、维护保养等业务的需要,电梯及配件产品需及时送到安装、维保现场。这些都需要便捷、高效的物流业配送体系的支持。

在绝大多数情况下,电梯都是作为公共设施被人们广泛使用的,而电梯的真正购买者却主要是房地产开发企业这样的集团采购者,因此电梯的使用者并不直接购买电梯。电梯整机企业在设计中需兼顾购买者和使用者的利益。

电梯的技术主要分为机械技术和电气技。

Copyright © 2022 杏彩体育官网入口网址·(中国)手机客户端登录 版权所有 苏ICP备2021054995号-3杏彩体育手机客户端登录