News

由于国际电梯企业的起步较早,技术、质量、品牌知名度等较为领先,进入中国市场的时间较早等,目前中国电梯市场主要由国际电梯龙头占领。近几年,我国民族电梯品牌也逐渐的到发展,特别是在中低速产品方面,技术水平已与外资电梯企业趋同。

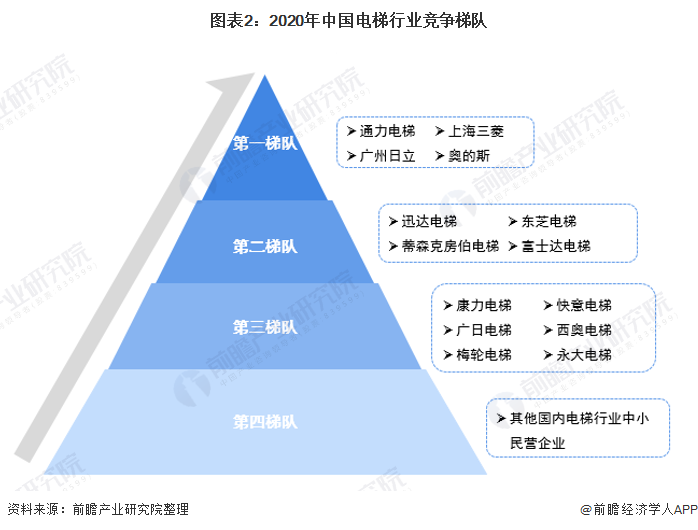

综合各品牌在中国市场的研发能力、产品质量、服务水平和顾客满意度等表现,中国电梯行业竞争企业可分为四个梯队,以通力、日立以及奥的斯为代表的老牌外资电梯企业仍然领衔国内电梯市场,与上海电机的上海三菱并为第一梯队;迅达电梯、东芝电梯、蒂森电梯、富士达电梯等外资品牌的客户管理精细程度相对较弱,位于第二梯队;永大电梯、康力电梯、西奥电梯等本土电梯企业产品成为民族品牌电梯代表,发展势头强劲,位于第三梯队;其他国内电梯行业的中小企业位于第四梯队。

根据同力日升公司于2021年发布的招股说明书中数据显示,我国电梯行业市场集中度较高,奥的斯、迅达、通力、蒂森、日立、三菱等少数外资品牌占据了国内市场约70%的份额。本土电梯品牌的市场占有率约30%。在国产本土品牌中,康力电梯整梯业务占比超80%,2020年电梯销量近3万台,国内市占率约3%。

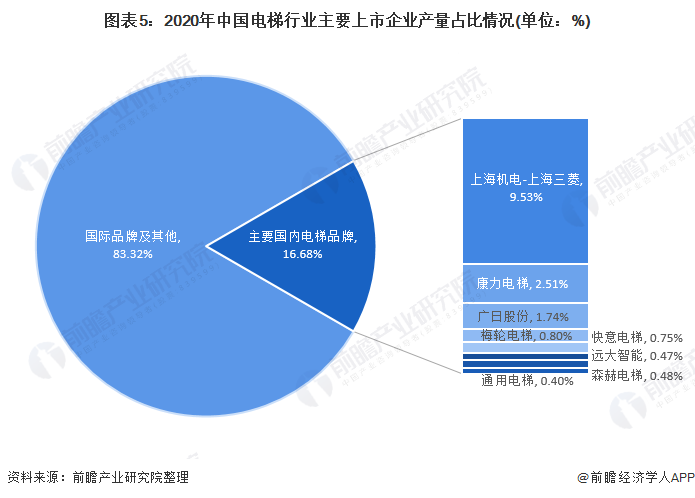

从各中国电梯企业产量来看,2020年我国电梯产量达到105万台。根据各电梯公司年报的数据显示,我国主要的8家电梯行业上市公司的电梯产量占比约为16.68%。其中,2020年上海机电的电梯产量约为10万台,占中国电梯总产量的比重为9.53%,排名第一;康力电梯的电梯产量为2.64万台,产量占比为2.51%,排名第二;广日股份的电梯产量为1.82万台,占比为1.74%,排名第三。

总体来看,我国电梯行业的市场集中度较高,主要被奥的斯、迅达、通力、蒂森、日立以及三菱这六个国际龙头电梯企业占据。2019-2020年,我国电梯行业CR6的市场集中度有所下降,从75%下降至70%。

中国电梯公司中,上海机电、康力电梯以及广日股份的2020年电梯销售量排名前三,其中上海机电以年度9.37万部电梯的销售量,位居第一;2020年康力电梯的销量为2.80万部电梯,排名第二;广日股份的电梯销售量排名第三。

从企业的业务竞争力来看,康力电梯位列全球十大电梯制造商的第十位,在国产电梯品牌力中排名第一,总体业务竞争力较强。其次,上海机电与广日股份的电梯业务营业收入排名靠前,业务竞争力也在中国电梯行业中较为领先。

从五力竞争模型角度分析,综合来看,对于掌握了电梯的核心零部件生产的企业而言,对其他零配件等上游供应商的议价能力较强;下游购买者的议价能力有待提高;此外,由于电梯行业对技术、对安全的要求较高,技术进入壁垒较高,新进入者的威胁相对较小。

更多行业相关数据请参考前瞻产业研究院《中国电梯行业市场需求预测与投资机会分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对电梯行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来电梯行业发展轨迹及实践经验,对电梯行业未来的发展前景做...

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

【行业深度】洞察2023:中国叉车制造行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

Copyright © 2022 杏彩体育官网入口网址·(中国)手机客户端登录 版权所有 苏ICP备2021054995号-3杏彩体育手机客户端登录